保険業界のDX化を推進して保険相談プラットフォームを目指す「インシュアラボ」

| ⽬標募集額 | 上限募集額 | 現在の申込金総額 |

|---|---|---|

| 12,000,000円 | 48,000,000円 | 1,760,000円 |

【サマリー】

・株式会社インシュアラボは、連続起業家の神農渉(かんの わたる)が代表を務め、保険業界のDX化を推進するインシュアテック会社です。現在21期目で売上高40億円規模である株式会社インタラクティブ・コミュニケーション・デザイン(取締役副社長現任)や、ライフログ(位置情報+利用情報)のビッグデータ事業を行う株式会社モバイルライフジャパン(代表取締役社長現任)を創業した知見や経験をフル活用し、サービス展開を進めます。

・保険業界は、保険会社のデータ開放(API公開。APIとはプログラムの機能をその他のプログラムでも利用できるようにするための規約)が遅れていることもあり、DX化が大きく遅れています。そのため、保険代理店と顧客(エンドユーザー)は不便な思いを抱えています。

・インシュアラボは、「保険手帳」「ジモホ」「保険手帳とジモホの受託製造(OEM)」の3つのサービスを提供しています。顧客管理ツールである保険手帳では、保険代理店にとって今まで煩雑だった顧客管理をスムーズに行うことができます。ジモホは、顧客管理に加えて、新規顧客獲得ツールとして活用できます。

・既存顧客を管理したい場合は保険手帳、新規顧客を獲得したい場合はジモホ、それらを自社アプリとして行いたい場合はOEM、と規模や用途に応じた選択が可能です。

・成長ストーリーとして、ジモホを軸に保険代理店に携わるすべての保険相談プラットフォームを目指します。具体的には、副業代理店向け機能や、お金の専門家とのAIマッチング機能の搭載、異業種サービスとの業務提携によるデータベース戦略を進めて行きます。

・IPOも視野に入れつつ、2026年頃のイグジット(保険代理店大手へのM&Aを想定)を目指しています。

※本プロジェクトへの投資については、エンジェル税制優遇措置AおよびBの適用が予定されています。

1.株式会社インシュアラボとは

株式会社インシュアラボは、連続起業家の神農渉(かんの わたる)が代表を務め、保険業界のDX化を進めるインシュアテック会社です。現在21期目で売上高40億円規模である株式会社インタラクティブ・コミュニケーション・デザイン(取締役副社長現任)や、ライフログ(位置情報+利用情報)のビッグデータ事業を行う株式会社モバイルライフジャパン(代表取締役社長現任)を創業した知見や経験をフル活用し、サービス展開を進めます。

保険は、マイホーム購入に匹敵するくらい、人生の中で長く付き合う大きな買い物です。しかし、多くの人が保険契約の内容を時間とともに忘れてしまいます。「年に1回確認する程度」という人も多いのではないでしょうか。

保険は複雑な商品です。一般の人が契約内容を見ても、簡単には理解できないことが多いでしょう。また、職業や所得、家族構成によっても選択肢が変わります。そのため、保険会社との間に専門的知識を持った保険代理店があり、顧客(エンドユーザー)側に立ってプロのアドバイスを行っています。

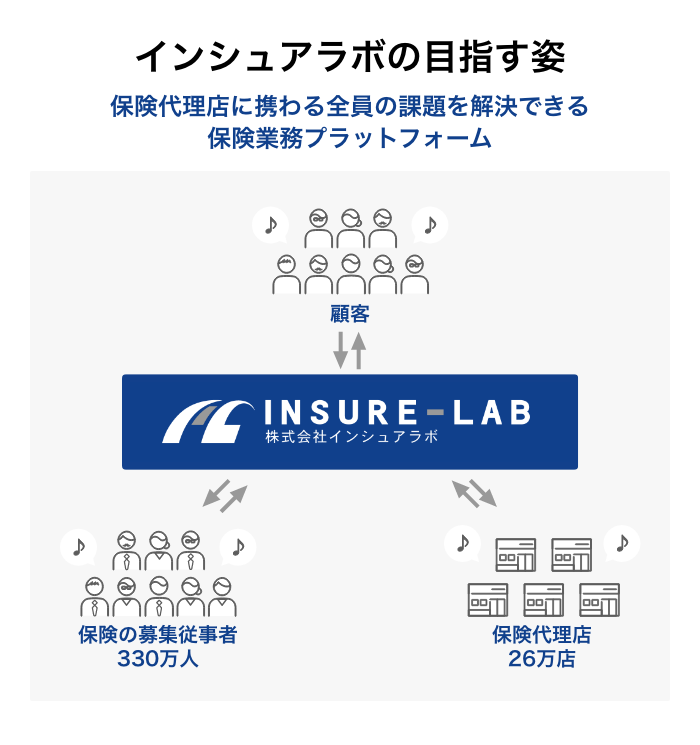

インシュアラボは、保険代理店(保険募集従事者)と顧客の為に、新しいコミュニケーションの形を提案。代理店と顧客双方の悩みを保険デジタルトランスフォーメーション(DX)で解決します。そして、保険代理店に携わるすべての保険相談プラットフォームを目指し、保険業界のDX化を推進していきます。

●広がるインシュアテック市場

矢野経済研究所の調査(※1)によると、生命保険領域における国内InsurTech(インシュアテック)市場の2019年度の市場規模(参入事業者売上高ベース)は、890億円です。2020年度は1,270億円、2021年度は1,800億円、2022年度は2,450億円と、4年間で3倍以上の市場に成長することが予想されています。

海外では、ソフトバンクグループが支援する米保険スタートアップのレモネードが米国株式市場に上場しており、2021年年初には、一時時価総額が100億ドルを突破しました。インシュアテック会社への注目度の高さが伺えます。

(※1)株式会社矢野経済研究所 2020年3月12日発表「生命保険領域における国内InsurTech市場に関する調査を実施(2019年)」

2.解決すべき課題

保険業界は、保険会社のデータ開放(API公開)が遅れていることもあり、DX化が大きく遅れています。そのような背景もあり、保険代理店と顧客(エンドユーザー)は以下のような悩みを抱えていると分析しています。

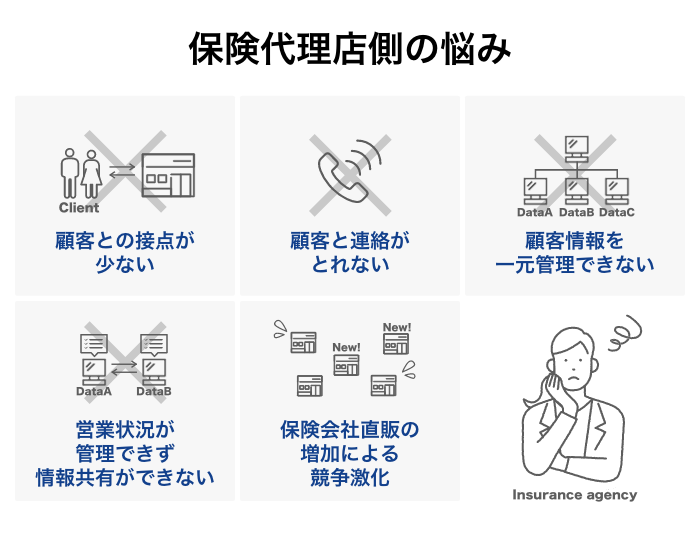

●保険代理店が抱える悩み

契約後は保険会社と顧客が直で繋がってしまい、保険代理店と顧客との関係(接点)が希薄になってしまいます。契約更新や見直しなどの顧客との連絡は電話、メール、LINEなどで行われますが、関係が希薄のため、なかなか連絡が取れません。必要な連絡ができず、トラブルに繋がることもあります。

また顧客情報を一元管理できていないため、手厚いサポートがしづらく、満足度が低下して、さらに関係が希薄になるという悪循環に陥っています。顧客情報を一元管理できていないので、経営側も営業状況が管理できず、業務管理者と保険担当者の間でスムーズに情報を共有できていません。

最近は直販する保険会社も多くなっており、代理店ビジネス自体への危機感もあります。また金融庁が創設を進めている「金融サービス仲介業」(※2)も脅威です。これまで銀行サービスは銀行代理業、証券サービスは金融商品仲介業、保険サービスは保険募集人と業態ごとの縦割りでしたが、金融サービス仲介業が創設されると、1つの登録で銀行・証券・保険すべての分野のサービスを仲介することが可能になります。金融サービス仲介業の創設により、他業種や他業界からの参入が増えて、競争が激しくなる可能性があります。

もちろん、うまく経営できている場合もありますが、多くの保険代理店において、上記のような悩みを抱えているのが実情です。

(※2)金融庁 2020年3月「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律案 説明資料」

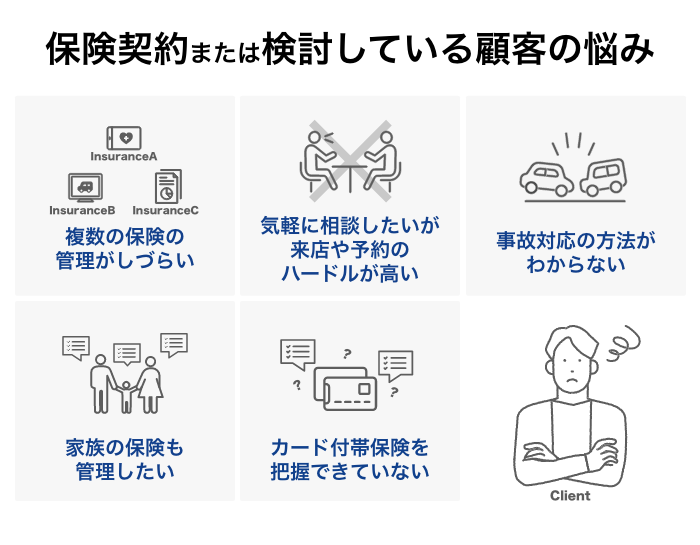

●顧客(エンドユーザー)が抱える悩み

公益財団法人生命保険文化センターの調べによると、2018年時点で、1世帯あたりの生命保険平均加入件数は3.9件です(※3)。これは生命保険の数字のみなので、損害保険やクレジットカード付帯保険を含めると、より保険加入件数が増えることが予想されます。

複数の保険に加入している人は、何かある度にそれぞれの保険証券や保険アプリを確認する必要があり、管理がしづらい状況です。株式会社MILIZEが「生命保険に加入しており、ひと月あたりの生命保険料が月5,000円以上で、年齢25歳〜49歳以下の男女1,000名」に生命保険に関する不満やストレスを聞いた調査(※4)によると、「契約後、どのような保険に加入しているのか忘れる」という問いに対して「とてもあてはまる」「少しあてはまる」と回答したのは53.3%でした。「書類が多い」という問いに対しては同52.7%、「いざという時、必要な書類がどこにあるのか分からない」と問いに対しては同39.1%でした。

保険加入後に、適切に管理できていない実態が伺えます。その他、気軽にプロに相談したいが来店や予約のハードルが高い、事故対応の方法が分からない、家族の保険を一元的に管理できていない、カード付帯保険を把握できていないといった悩みが挙げられます。

(※3)公益財団法人生命保険文化センター「生命保険に関する全国実態調査」/平成30年度より

(※4)株式会社MILIZE 2019.10.31 プレスリリース

●数年先を見据えた保険DXの必要性を啓発

保険会社とのデータ連携を見据えながら、保険代理店、顧客双方の満足度を高めるために、保険業界のDX化を推進する必要があります。特に、デジタルネイティブ世代向けの施策、非対面保険相談の強化、課題解決のデジタル化を進める必要があります。

3.提供しているサービス

※「保険手帳」は、商標登録済

※「ジモホ」は、商標登録出願中、ビジネスモデル特許出願中

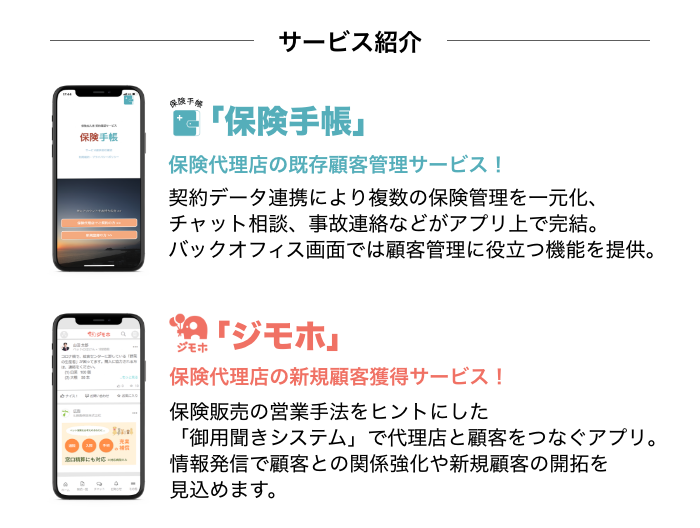

株式会社インシュアラボは、「保険手帳」「ジモホ」「保険手帳とジモホのOEM」の3つのサービスを提供しています。保険代理店は自社の規模や用途に応じた選択が可能です。

① 既存顧客を管理したい →保険手帳

② 新規顧客を獲得したい →ジモホ

③ 上記①と②を自社アプリで行いたい →OEM

●既に2年以上運用している「保険手帳」

株式会社インシュアラボは、2018年10月から株式会社モバイルライフジャパンが運営してきた「保険手帳」を、2021年4月の会社設立時に継承し、継続運営しています。「保険手帳」は、複数の保険会社にまたがる契約を一括管理できる保険代理店向け顧客管理サービスです。

保険手帳では、代理店が導入している共通ゲートウェイやViewシステムなどのデータをCSVファイルで抜き出し、保険手帳にインポートすることでデータ連携を実現しています。同一代理店から契約した複数の保険を一元管理、代理店・営業担当とのメッセージのやり取り、満期契約の更新依頼などを保険手帳で行うことができます。

2年以上運営していくなかで、様々な問題が分かってきました。現状、個人情報の観点から保険会社がAPIを公開していないので、データを連携するためには、取り扱っている全ての保険会社に業務委託契約書を提出しなければなりません。10社の乗合保険代理店であれば10社全てとの業務委託契約書を結ぶ必要があり、導入のハードルとなっています。データインポート時に発生する名寄せの判断などに際し、代理店側にもITに精通した人が必要となります。

これらの問題は、各保険会社がAPIを公開することにより造作もなく解決します。しかしながら、API公開には国レベルの調整が必要であり、いまだ公開に至っていない状況です。2年以上、保険手帳を運用した結論として、以下のように分析しています。

<非注力分野(今はやらないほうが良いこと)>

・保険会社とのデータ連携をしない

・保険代理店側にITスキルを求めない

<注力分野(今やったほうが良いこと)>

・非対面保険相談の強化

・地場の課題解決する機能

・日々利用される機能をプラグイン(家計簿、ヘルスチェック、ライフログなど)

保険手帳を2年以上運営し、PDCAを回した結果、限られたリソースを注力すべき分野へのソリューションとして、下記の「ジモホ」を開発しました。

●注力分野に投入する新サービス「ジモホ」(7月中旬に先行リリース予定)

保険代理店の営業担当は地場に根づく営業活動をしています。その中には、顧客(見込顧客を含む)から相談された様々な課題や要望を自分の顧客内に展開して、課題解決のお手伝いをする役割も含まれています。

このような奉仕の精神こそが保険代理店の強みであり、保険商品以上に価値がある仕組みと考えています。保険代理店の営業担当を通してビジネスマッチングが成立し、そのような恩がある営業担当だからこそ保険契約も前進するというギブアンドテイクの関係があります。

言い換えると、地元の保険代理店は、地元の御用聞きとして機能していると言えます。これをシステム化することで「御用聞き(ビジネスマッチング)+保険相談+保険情報+α」という全く新しいサービスを作ることができると考えています。そのサービスを体現しているのが「ジモホ」です。

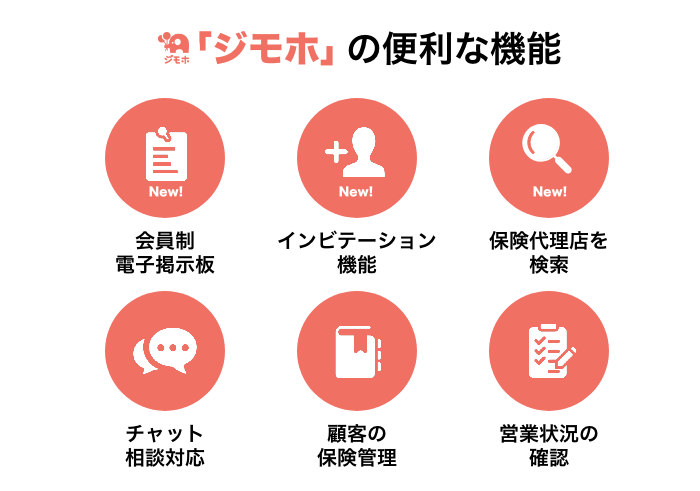

保険代理店側から見ると、ジモホは以下のような機能を有しています。

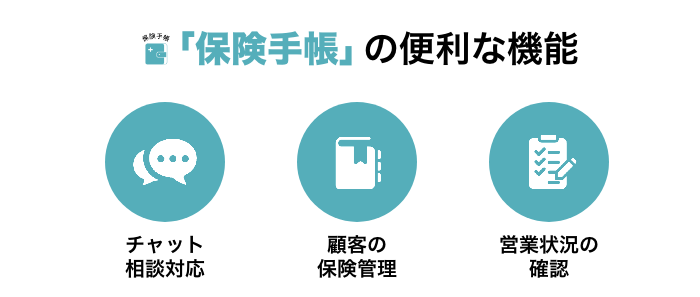

・顧客の課題を掲示板で共有して解決をサポートする会員制電子掲示板機能

・SMSを利用して顧客をジモホに招待することができるインビテーション機能

・顧客から質問や相談に対応するチャット機能

・顧客の契約内容・満期・年間支払額を確認することができる保険管理機能(顧客が情報開示を許可した場合)

・営業状況や保険担当者の管理ができる機能

顧客(エンドユーザー)側から見ると、ジモホは以下のような機能を有しています。

・保険代理店(担当者)に質問や相談できるチャット機能

・複数の保険を一括管理できる機能

・電子掲示板で地元の情報を収集できる機能

・困りごとを担当者に伝えると、電子掲示板で解決者を探してもらえる機能

・保険代理店を探すことができる機能

掲示板には、保険代理店の担当者が投稿することができます(エンドユーザーは投稿できません)。例えば、担当顧客のひとりからあることを相談されたとして、担当者はジモホの掲示板に「私のお客様が〜〜を求めていらっしゃるのですが、〜〜にお詳しい方はいらっしゃいませんか?」と呼びかけます。該当する人がいれば、相談者とマッチングすることで、困りごとを解決することができます。「該当する人」にとっても新規顧客開拓となる可能性があります。

ジモホは保険手帳と同様に、エンドユーザーから利用料は取らず、保険代理店から利用料を頂くビジネスモデルです。

●保険手帳やジモホのOEM

保険手帳のOEMは、既にiChain社への納品実績があります。今後は、保険手帳のみならず、ジモホのOEMを提供していきます。OEMを販売することによって、保険代理店が独自ブランドとして公開できます。

4.競争優位性

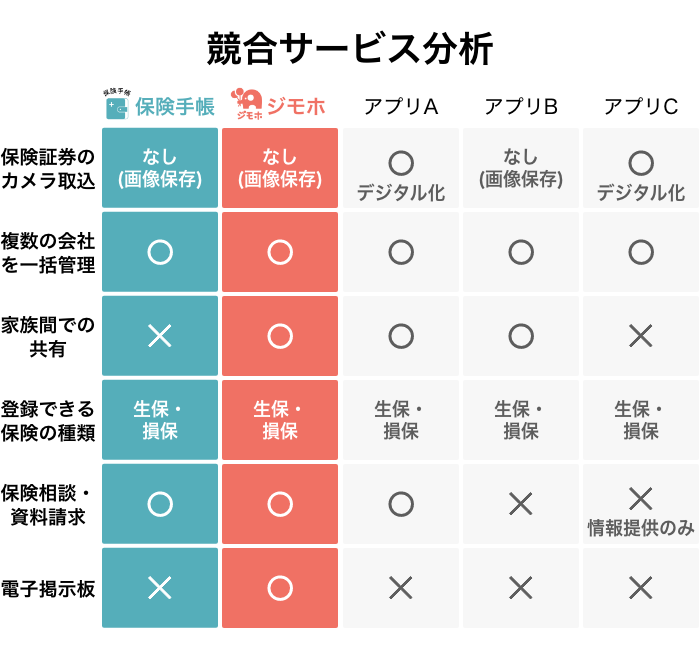

保険業界DXサービスはいくつか競合があるものの、保険会社におけるデータのオープン化(API公開)が遅れているため、どこも明確な成功はしていません。複数の保険を一括管理できるアプリに関しても、いくつか競合は存在します。

保険手帳はデータ連携時にひと手間かかりますが、保険会社がAPIを公開した際に備えたシステムであり、先行したポジションにあります。ジモホのように、保険相談や資料請求ができ、会員専用掲示板にて地元の情報を収集したりマッチング相手を探してもらえたりするアプリはありません。

株式会社モバイルライフジャパン(インシュアラボ代表の神農はモバイルライフジャパンの代表取締役社長も兼任)は、「ライフログ(位置情報+利用情報)の銀行を作ろう」を合言葉に2014年4月に設立された会社です。ライフログが集まることでビックデータとなり、それを企業に利用してもらって情報料を課金するビジネスモデルです。地域活性化ソーシャル地図サービス「Map Life」をはじめ、ライフログの蓄積とビッグデータの活用に強みを持ちます。

「保険手帳」を立ち上げて、2年以上運営していたのはモバイルライフジャパンでした。インシュアラボは、モバイルライフジャパンが積み上げてきたナレッジとノウハウを大いに活用して、サービスを展開していきます。保険手帳は既に複数の保険代理店に活用されており、保険代理店との協力関係による製品開発も強みです。

また、インシュアラボ代表の神農は、株式会社インタラクティブ・コミュニケーション・デザインを創業して21年が経ち(神農はインタラクティブ・コミュニケーション・デザインの取締役副社長も兼任)、様々なターゲット別のアプリ開発やB2Bモデルの開発、B2B2Cモデルの開発に携わってきました。神農自身の連続起業家としての実績も含めて、その経験は大きな競合優位性であると考えています。

5.成長ストーリー

一般社団法人生命保険協会が発表している「2020年版 生命保険の動向」によると、生命保険の代理店は、法人代理店と個人代理店を合算して83,579店存在します。また、募集従事者は1,236,108人です(※5)。

そして一般社団法人日本損害保険協会が発表している「2019年度損害保険代理店統計」によると、損害保険の代理店は172,191店存在します。また、募集従事者は2,054,942人です(※6)。

したがって、日本全体では約26万店の保険代理店、約330万人の募集従事者が存在します。

(※5)一般社団法人生命保険協会「2020年版 生命保険の動向」P.29

(※6)一般社団法人日本損害保険協会「2019年度損害保険代理店統計」

●フェーズ1

まずはこれらのうち、関東を中心に、専業代理店と乗合代理店へ営業を展開します。具体的には、保険手帳の2年間以上の運営で関係を築いた保険代理店に対してジモホの導入を進めます。それと同時に、新規開拓も進めます。

マネーセミナーを開催する企業と提携し、セミナーに来場する見込客とセミナー講師(ファイナンシャル・プランナーなど)とのコミュニケーションツールとして、ジモホを利用してもらうことも決まっています。

また、トラフィックの多いキュレーションメディアなどを中心とした記事広告でエンドユーザーを獲得していきます。継続したアプリユーザー獲得は、代理店の新規顧客獲得のためにも重要なことです。

●フェーズ2

ジモホを軸に保険代理店に携わるすべての保険相談プラットフォームを目指します。

具体的には、以下の3つの施策を進めていきます。

(1)副業代理店向けの機能を搭載

(2)お金の専門家とのAIマッチング機能を搭載

(3)異業種サービスとの業務提携によるデータベース戦略の推進

(1)副業代理店向けの機能を搭載

「地元の自動車屋さん」「地元の不動産屋さん」「地元の携帯電話屋さん」など副業代理店向けに機能を追加し、全国約26万店の保険代理店に向けて営業を開始します。自動車であれば整備記録・新車情報・決算特売・特別金利など、不動産であれば賃貸時の契約まとめ・ライフライン契約まとめなど、携帯電話であれば携帯履歴・付帯契約・契約プランなど、各業界に特化したサービスとなります。

(2)お金の専門家とのAIマッチング機能を搭載

保険業界の個の時代到来に向けたサービスとして、顧客と保険従事者330万人をAIマッチングするサービスを開発します。保険代理店を探すことは初期より実装済みですが、フォロワー数や発信内容を元に、自分に合った募集従事者をAIマッチングしてくれるようになります。

広告の世界がTVCMからYouTuberやインスタグラマーなど個の時代に移行しているように、保険業界にも早晩、個に紐づくフォロワーが重要な時代がやってくると予想されます。顧客やファンの数が多い募集従事者は、保険会社や保険代理店へ強い発言力・影響力を持つようになるでしょう。このAIマッチングサービスは、保険業界の個の時代到来に向けたサービスと言えます。

(3)異業種サービスとの業務提携によるデータベース戦略の推進

異業種サービスとの業務提携によるデータベース戦略を進めます。具体的には、富裕層向けサービス提供企業、旅行代理店・レンタカーなどサービス提供企業、育児・教育などサービス提供企業などとの業務提携によって、提携先の顧客データを活用します。このような提携先企業の顧客には保険ニーズが高いことが多く、新規顧客開拓をしたい保険従事者に「課金してでもジモホを利用したい」と思わせる強いインセンティブになります。

(1)(2)(3)によって、エンドユーザー数、提携数、課金する保険従事者数が相互作用するように伸びていくことで、保険代理店に携わるすべての保険相談プラットフォームを目指します。

●売上計画(事業計画)

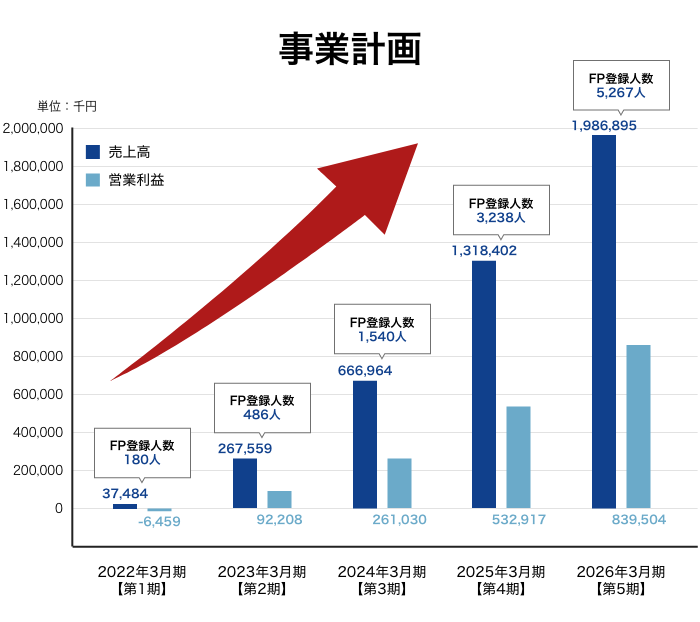

上記の施策を実行することで、2026年3月期は売上高19億8,689万円、営業利益8億3,950万円を目指します。IPOも視野に入れつつ、その時点に保険業界内におけるDXツールとしての存在感が高まっていれば、大手保険会社や大手FinTech会社への売却(M&A)も可能だと考えています。

6.経営陣紹介

代表取締役/神農渉(かんの わたる)

1969年生まれ

1992年4月~1998年10月:システム開発会社に入社、経験5年目にてフリーのエンジニアとなる

1998年11月~2000年10月:有限会社インタラクティブデザイン(代表取締役副社長)

2000年11月~:株式会社インタラクティブ・コミュニケーション・デザイン( 取締役副社長)※現任

2004年9月~2006年11月:株式会社ICDキャリア・プラス(代表取締役社長)

2014年4月~:株式会社モバイルライフジャパン(代表取締役社長)※現任

1992年、元々理数系が好きだったこともあり汎用機全盛のコンピューター業界でSEを目指す。様々な案件をこなしスキルアップを経て独立し、フリーのエンジニアとして資本金を貯め、1年で有限会社、2年で株式会社を設立。2000年11月、現在21期目になる株式会社インタラクティブ・コミュニケーション・デザインを創業。赤坂、札幌、ホーチミンに事務所を構えており、売上高は40億円弱、社員数は約150人まで成長。様々な企業のシステム開発やサービス企画に関わる。2014年4月、ライフログの可能性を信じ、モバイルライフジャパンを設立。20年以上の経営者人生にて、同年代の上場企業や優良企業の社長などと公私に関係性を築いている。1969年生まれの経営者会(69会)の発起人であり、運営も行っている。

7.支援や期待の声

法人名称:株式会社テラ

氏名:佐藤 渉

役職:代表取締役社長

応援メッセージ:

今回の取り組みを聞き、自社のサービス運営で同じ様な課題を感じておりました。保険会社と保険代理店の課題において、私たちが関わる携帯キャリアと携帯ショップ代理店の課題と非常に似ており、強く共感いたしました。「ジモホ」のコンセプトは保険代理店だけではなく、自社サービスを展開している様々な業態と協業出来るモデルです。顧客とのコミュニケーションを通して信頼関係を構築していくことで、よりサービスの向上に繋がると思います。出資をさせてもらうと同時に一緒に拡販していきましょう!

法人名称:株式会社コバ

氏名:小林 靖弘

役職:代表取締役社長

応援メッセージ:

巨大な市場規模の保険市場に、インターネットの本来の性質をフル活用されているのが、「ジモホ」であると評価しています。しかも、「ジモホ」の成長モデルは、保険代理店だけではなく、異業種サービスとの業務提携できるシナリオを持っており、まさにこのデータベースが未来のビジネスを変革させる可能性を持ち合わせています。基本原則である、顧客とのコミュニケーションを大事にしながら、丁寧なサービスを展開してくれると期待しています。

法人名称:株式会社ウィルズ

氏名:杉本 光生

役職:代表取締役社長

応援メッセージ:

私もこれまで損害保険、生命保険、火災保険など多くの保険を利用してきましたが、必要に迫られて、或いはお付き合いで入った保険など、全てを把握できていません。現代社会において、多くのサービスがデジタル化される流れの中で、保険業界の旧態依然としたシステムには違和感を持っていました。このような課題を「ジモホ」は払拭してくれるサービスになるのではないかと期待します。また保険料に含まれる保険会社の人件費コストの削減が保険料金の低価格化につながり、もっと利用しやすい価格帯系が形成されれば保険業界に大いなるイノベーションが起こるのではないでしょうか。

法人名称:株式会社ライフサポート

氏名:小林 誉

役職:常務取締役

応援メッセージ:

2年間お付き合いして保険DXの難しさを一緒に体験する中で、自分の経験に基づき実装される「御用聞き」をシステム化、それが実装される「ジモホ」の可能性に期待しています。保険コミュニケーションDXという新しい分野を本業に活かしていきたいと思います。

8.出資実績

以下事業企業等より資本増強を実施し、事業の安定化をはかっています。

当社サービスを展開する上で、協業するパートナー企業の位置づけとなっています。

株式会社テラ、株式会社マスタッシュ、その他個人

9.メディア掲載

2018年10月30日 保険市場TIMES「複数の保険を一括管理 「保険手帳」アプリ11月中旬リリース!」

2018年11月26日 新日本保険新聞3面「スマホアプリ「保険手帳」を開発」

2019年2月26日 保険毎日新聞7面「代理店向け顧客管理アプリ「保険手帳」をリリース」

※株式会社モバイルライフジャパンから継承しました「保険手帳」に関する記事を掲載しております。

10.投資家の皆様へ

私たちは、ITの力で保険代理店と顧客の新しいコミュニケーションの形を提案します。保険代理店に携わるすべての保険相談プラットフォームを目指し、保険業界のDX化を推進していきます。

保険は、愛する人を守る素晴らしい金融商品です。保険の歴史は古く、古代オリエント時代にまで遡るとも言われています。長い歴史が育んできた保険という素晴らしい仕組みを正しく運用するために、保険代理店と顧客双方の悩みを保険デジタルトランスフォーメーション(DX)で解決していきたいと思います。

投資家の皆様と共に成長するため、皆様にも当社のアプリをご活用いただき、お客様体験を通じてご意見を頂戴し、貴重なご意見を元に改善を続けていく所存です。

株式会社インタラクティブ・コミュニケーション・デザイン取締役副社長、株式会社モバイルライフジャパン代表取締役社長との兼任になりますが、当社(株式会社インシュアラボ)の成長に強くコミットして参ります。

何卒ご支援のほどよろしくお願いいたします。

代表取締役 神農渉(かんの わたる)

11.株主優待制度について

株主優待制度の内容

(1)対象となる方

本クラウドファンディングにご投資いただき、毎年3月末日現在の当社株主名簿に記載又は記録された株主様を対象にいたします。

(2)株主優待の内容

株数(投資金額)に関わらず「プレミアム相談チケット」を贈呈いたします。

「プレミアム相談チケット」とは、私どものサービスである「ジモホ」において登録されているファイナンシャル・プランナーの内、最高ランクの評価を得ている方たちに対し、有料にて優先的に相談できるチケットサービスです。

通常、有料にて提供される「プレミアム相談チケット」を株主の皆様に贈呈させていただきます。「ジモホ」のサービスをリアルに体感いただき、身近に感じ取っていただける機会となります。

※相談チケットと記載しておりますが、特別なファイナンシャル・プランナーとマッチングするためのチケットです

(3)株主優待の時期

毎年6月末以降の「プレミアム相談チケット」の発送を予定しています。

12.エンジェル税制の適用について

本プロジェクトへの投資については、エンジェル税制優遇措置A及びBの適用が予定されております。エンジェル税制優遇措置Aは、ベンチャー企業への投資額から2,000円を引いた額を、その年の総所得金額から控除できるというものです。控除対象となる投資額の上限は、総所得金額×40%と800万円のいずれか低いほうとなっております。エンジェル税制優遇措置Bは、ベンチャー企業への投資額全額をその年の他の株式譲渡益から控除できるというものです。なお控除対象となる投資額の上限はありません。その他エンジェル税制についての詳細はこちらをご覧ください。

[お問い合わせについて]

本募集に関するお問い合わせにつきましては、当サイトの運営会社である株式会社ユニコーンまでお願いいたします。当社(株式会社インシュアラボ)および本ページに記載されている企業様へのお問い合わせはご遠慮いただきますようお願いいたします。

| プロジェクト名 | 保険業界のDX化を推進して保険相談プラットフォームを目指す「インシュアラボ」 |

| 目標募集額/株数 | 12,000,000円/150株 |

| 上限募集額/株数 | 12,000,000円/600株 |

| 募集価格 | 1株当たり80,000円 |

| 申込単位 | 1株 |

| 最低申込金額/株数 | 80,000円/1株 |

| 上限申込金額/株数 | 480,000円/6株 |

| 申込期間 | 2021年07月16日(金)18:00 ~ 2021年07月20日(火)23:59 |

| 申込方法 | ・当社ウェブサイト上の募集案件の申込みページからお申し込みください。 ・最低申込株数は、1株となっておりますので、1株以上その整数倍でお申し込みください(お申込ができる株数は、1株、2株、3株、4株、5株、6株のいずれかとなります)。 ・申込日から起算して3営業日以内に当社の指定口座へご入金ください。お振り込みにかかる手数料は申込者のご負担となります。 ・申込日から起算して3営業日目の23時59分までにご入金が確認できない場合は、申込みは失効の扱いとなります。 |

| 資金使途 | ※金額につきましては、1万円未満の金額は切り捨てて表示しています。そのため、各資金使途の合計金額が目標募集額および上限募集額と一致しないことがあります。詳細な金額は、契約締結前交付書面をご参照ください。 (目標募集額に到達した場合) 調達した資金は、①人件費に364万円、②広告宣伝費に12万円、③開発費に560万円、④当社への手数料に264万円を充当する予定です。 (目標募集額を超え、上限募集額に到達した場合) 調達した資金は、①人件費に364万円、②広告宣伝費に12万円、③開発費に560万円、④当社への手数料に1,056万円を充当する予定です。目標募集額との差額2,808万円は、人件費に1,085万円、広告宣伝費に36万円、開発費に1,686万円を充当する方針です。なお、支払時期が決定するまで、発行者の預金口座にて適切に管理します。当社は、発行者に対し、募集後四半期に1回以上の情報開示を義務付けており、その情報開示において、調達した資金の使途状況についても当社が確認したうえで開示することになっており、未だ使われていない資金についても管理状況を確認して開示します。 (目標募集額を超え、上限募集額未達の場合) 調達した資金は、①人件費に364万円、②広告宣伝費に12万円、③開発費に560万円、④当社への手数料(申込金額の総額の22%相当額)に充当する予定です。残額は、人件費、広告宣伝費および開発費に充当する方針です。なお、支払時期が決定するまで、発行者の預金口座にて適切に管理します。当社が行う資金使途にかかる情報開示および残額の管理状況の確認、開示につきましては、上記(目標募集額を超え、上限募集額に到達した場合)と同様です。 |

| 申込の受付 | ・申込みの受付けは、先着順となります。 ・申込株数を変更することはできませんので、ご注意ください。 ・申込株数を減少したい場合は、一度申込の撤回をしたうえで、再度、ご希望の株数(1株単位)をお申し込みください。なお、この場合は、新たな申込みとなりますので、申込順位が劣後することがあります。 ・申込株数を増加したい場合は、増加を希望する株数(1株単位)について、新たにお申し込みください。なお、この場合も、増加を希望する株数は、新たな申込みとなりますので、申込順位が劣後することがあります。 |

| キャンセル待ち | ・申込金額の総額が上限募集額に到達した場合、当該時点以降キャンセル待ちの申込みを受け付けます。 ・キャンセルが出た場合は、キャンセル待ち申込者に対して先着順により申込株数を確定させます。なお、確定した申込株数は希望申込株数に満たないことがあります。 ・申込株数の確定結果は、当該キャンセル待ち申込者に電子メールで個別にご連絡します。 |

| 申込の撤回 | ・申込日から起算して8日以内であれば、申込みの撤回を行うことが出来ます。 ・キャンセル待ち申込みについても、キャンセル待ち申込日から起算して8日以内であれば、申込みの撤回を行うことが出来ます。 ・申込株数の一部の撤回は、出来ませんので、ご注意ください。上記申込の受付をご参照ください。 |

| 案件成立/不成立 | ・申込金額の総額が目標募集額を上回った場合は、案件成立となり、下回った場合は、案件不成立となります。 ・申込金額の総額が目標募集額を上回った場合は、申込期間中、上限募集額に到達するまで申込みを受け付けますが、上限募集額を超えて株式の発行は行いません。 |

|

(フリガナ) 会社名 |

(インシュアラボ) 株式会社インシュアラボ |

| 本社住所 | 東京都港区赤坂一丁目12番32号 |

| URL | https://www.insure-lab.co.jp/index.html |

| 代表者名(フリガナ) | 神農 渉(カンノ ワタル) |

| 設立年月 | 2021年4月1日 |

| 決算期 | 3月 |

| 事業内容 |

保険業代理店向けDX事業及び保険相談プラットフォーム事業 |

| 資本金 | 10,960,000円 |

| 発行済株式数 | 5,149株 |

| 主要株主 |

神農 渉(代表取締役) ㈱モバイルライフジャパン ㈱テラ ㈱マスタッシュ その他個人 |

| 氏名(フリガナ) | 神農 渉(カンノ ワタル) |

| 生年月 | 1969年2月19日 |

| 最終学歴 |

1992年 都立航空工業専門学校 航空機体科 中退 |

| 主な経歴 |

1992年 株式会社ホロン・イン・ダストリ入社 1997年 個人事業主(フリーエンジニア) 1998年 有限会社インタラクティブ デザイン設立、代表取締役副社長就任 2000年 株式会社インタラクティブ・コミュニケーション・デザイン設立、取締役副社長就任 現任 2014年 株式会社モバイルライフジャパン設立、代表取締役社長就任 現任 2021年 株式会社インシュアラボ設立、代表取締役社長就任 現任 |